界面新闻记者 |

在失去保险资管、信托两大法宝“呵护”净值后,银行理财平滑产品净值又一灰色地带正在悄然壮大。

界面新闻记者从业内获悉,部分中小券商借着为银行理财做暂估业绩报酬回补产品净值的方式干起了通道业务的老本行。

“目前给银行理财做暂估业绩报酬回补净值的券商并不多,暂时还没引起监管的重视,但银行理财借该方式平滑净值上的量很大,不少中小型银行理财均已引入该模块。”有业内人士向界面新闻记者透露,“一些主动管理能力较弱的小券商资管规模掉太快,也乐意与理财子合谋,帮助银行理财平滑净值。”

据界面新闻记者了解,该业内人士所提到的暂估业绩报酬回补产品净值即为银行理财利用券商资管通道平滑净值的一种方式。

一位熟悉券商资管业务的从业人员向界面新闻记者解释,操作上,银行理财会将所募集的理财资金投向一只券商资管计划,而券商资管通过设置资管合同的业绩报酬计提条款,可以先把该资管计划的一部分超额业绩报酬放在资管计划层面,等待后期理财净值下跌的时候再向银行理财子分配。

“本质就是券商资管创设了一个暂估业绩报酬的会计科目,同时设置一个比较低的业绩基准。券商资管每天把超额回补到资管计划的净值当中。如此,这个券商资管计划便被做成了一个底层池子,而这个券商资管的上层则是一家理财子公司的多个理财产品。”另有消息人士分析。

“在上层,也即银行理财子通过申购赎回,就可以把A产品的超额收益,挪给收益低的B产品;同时,借助底层的资管通道,还可以将每日的超额回补净值稳定在设置的业绩基准附近,最终达到平滑净值的效果。”该人士进一步指出。

多位业内人士向界面新闻记者解释,从合同内容看,采用此种业绩回补净值模式的银行理财和券商资管产品实际上并不难被发现。

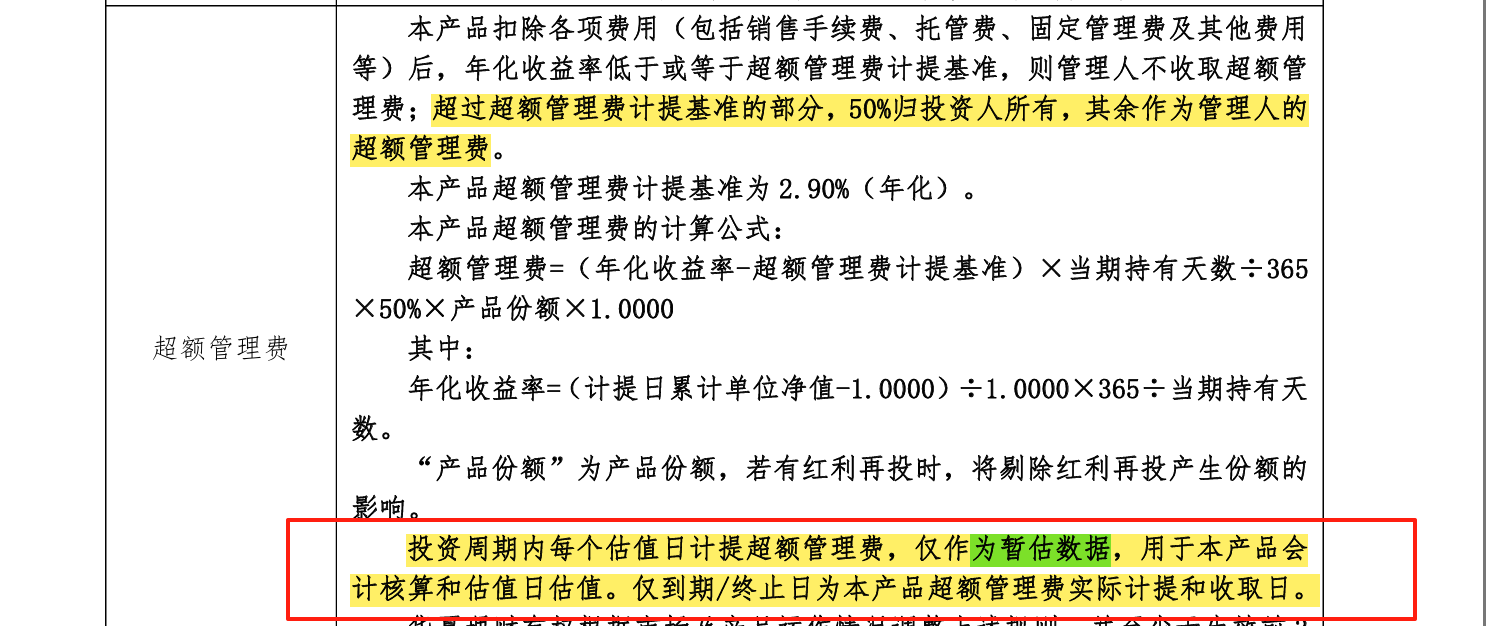

“一般涉及上述业务的,在银行理财产品说明书的【超额管理费】环节,或者券商资管计划合同的【管理人的业绩报酬】的介绍部分,都会出现‘暂估’二字。”华东一家券商资管向记者透露。

界面新闻记者据此随机翻阅了几家银行理财子公司的固收产品说明书发现,的确不少理财子在涉及环节有相关表述。

一位受访前券商资管人士还向界面新闻记者透露,当前,中基协对于上述约定管理费返还等形式的券商资管计划已停止备案,“推测券商资管做暂估业绩报酬的还是以存续产品为主。”

“业内最早跟银行理财开展上述合作的光证资管已被监管叫停该业务。现在搞得风生水起的几家券商,实际上都是直接照抄光证资管当年的合同方案买了恒生的模块在给银行理财子做暂估业绩报酬回补。”知情人士表示。

界面新闻记者关注到,该消息人士提到的三家的资管子公司总部设立,以及拟设立地址均位于华东地区,其中一家此前已持有公募牌照,但公募非货币管理规模并不高。

“华南地区的券商以前靠这种业务私募规模上的太快被发现,现在监管明确要求压降规模,头部合规更加严厉,目前都不敢这么搞了。”华南地区一家券商资管副总向记者表示。

“银行理财的投资者都是厌恶风险的。低波稳健是绝大多数客户的投资需求,但是各种平滑净值的手段不断被叫停。监管希望产品都能做到真正的净值化,体现资产的波动,预计未来各种平滑的手段都会不断消失。”该负责人推测。

2024年底,金融监管部门定向发给理财子的函件中就曾提到银行理财子的所有平滑净值的手段都要禁止,其中也包括与券商资管的合作。

2023年9月,中基协发布的《私募投资基金备案指引第1号——私募证券投资基金》(下称:《指引》)第十八条和第十九条,亦对私募基金管理人计提业绩报酬进行了规范。

“私募基金管理人不得通过约定管理费返还等方式,变相向投资者提供保本保收益安排。”《指引》第十八条指出。

“使用暂估业绩报酬的净值回补方式,有收益时可以实现利润留存,回撤时又可以平滑,对银行理财子来说,投资的信用风险比较可控,”有券商资管负责人分析,“主要的问题还是在于产品不能及时反映资产的净值变化,与资管新规相违背。”

不过,也有业内人士向界面新闻记者提到,站在投资人的角度,使用超额业绩报酬回补还会产生不公平对待投资者的问题。

“此类通道业务往往涉及多只银行理财投资交叉投资券商资管计划的情形,通过计提超额业绩报酬,表明上看是‘以丰欠补’,但由于这种借道券商资管的银行理财产品通常为定开或者灵活申赎型产品,背后涉及投资者众多,实际上是用牺牲获得了超额收益的投资者的权益来弥补另一部分投资者亏损。”有业内人士向界面新闻记者解释。

经历了2022年11月的理财赎回潮后,银行理财在委外理财上有着旺盛的资产再配置需求。据普益标准统计,截至2024年三季度末,银行理财委外资金比重已超50%。

2024年存款搬家更是导致银行理财规模大幅扩张,《中国银行业理财市场年度报告(2024年)》显示,截至2024年末,银行理财市场存续规模29.95万亿元,较2023年末增加3.15万亿元。

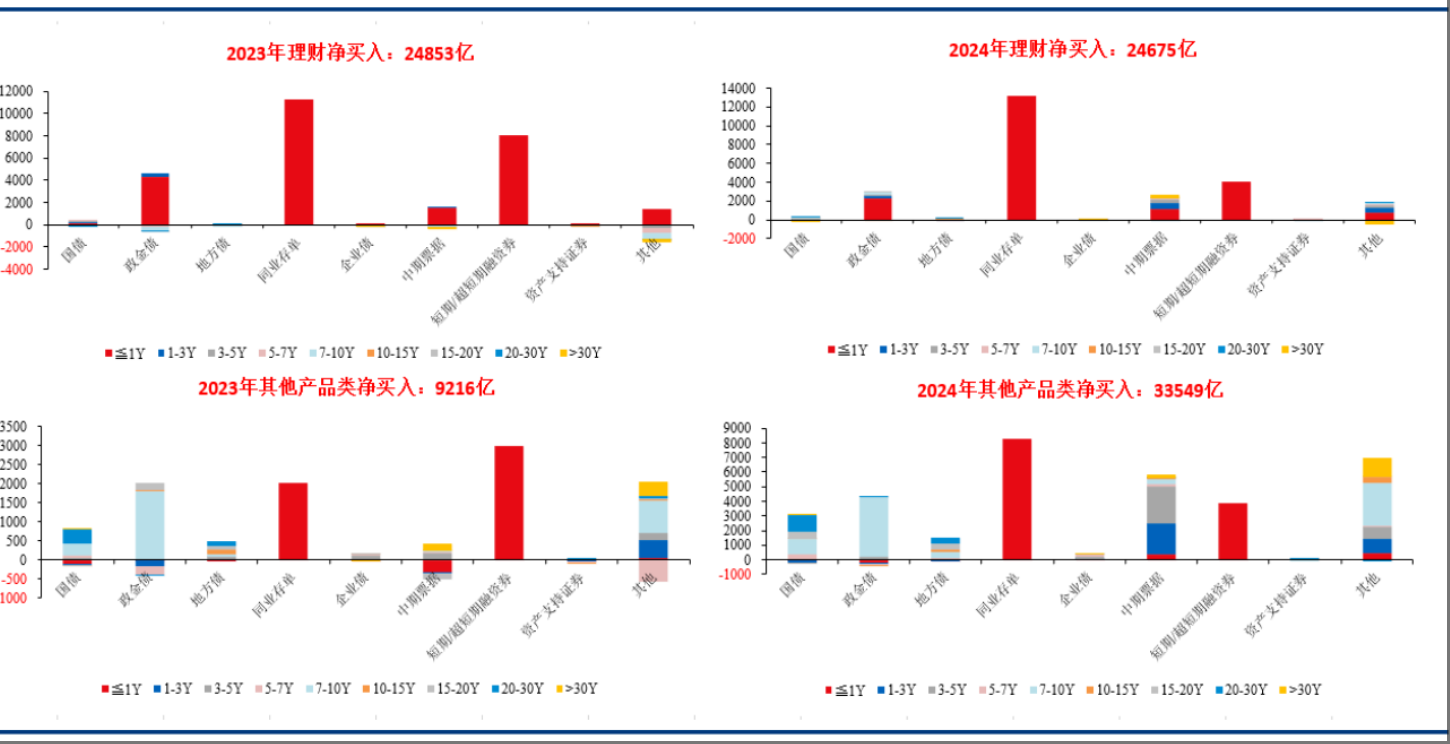

其中,就理财委外新增规模而言,近期华创证券研报分析,因银行理财直投的二级净买债量与2023年相近,而其他产品类的二级净买债量迅速从2023年的9200亿增长264%至3.35万亿,说明尽管“其他产品类”包括养老金,但自2024年起的债券二级交易行为或更多体现信托等银行理财委外产品的操作影响。

图源:华创证券研报

“银行理财2024年新增规模在3万亿元左右,而银行理财投向其他产品类的配债新增规模也在3万亿元左右,说明银行理财2024年新增资金基本都委外给了其他产品。”有市场分析人士推断。

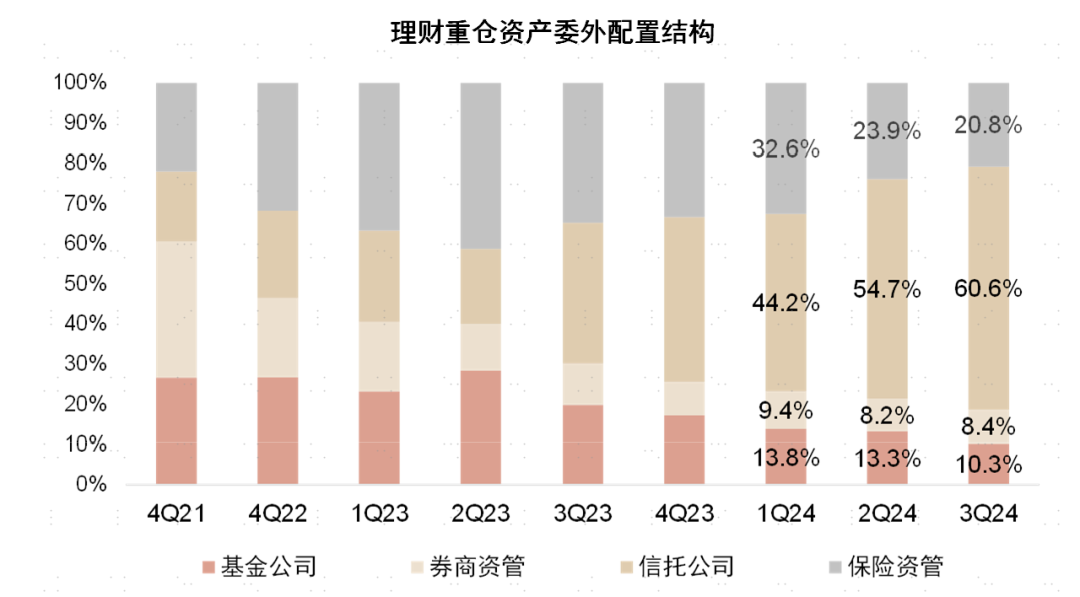

从理财委外的过往偏好来看,据中金公司统计,截至2024年三季度末,信托资管计划依然为银行理财机构最偏好的委外方式,但其他类资管计划的占比也在发生细微变化。

其中,2024年,因银行理财资金“套壳”保险资管计划计入一般性存款和银行手工补息等行为被禁止,以及非银机构引入存款自律定价机制,保险资管增厚银行理财投资收益的优势式微,截至2024年三季度末,理财资金投向保险资管计划占比已明显萎缩。

此外,银行理财资金投向券商资管委外比重实现了环比提升,较2024年二季度末提升了0.2个百分点至8.4%。

多位业内人士亦向界面新闻记者表示,由于银行理财通过信托通道平滑净值等手段也已被监管盯上,未来能否继续增长尚未可知,但券商资管和基金(专户/子公司)在承接银行理财委外业务方面可能会异军突起。

“信托能做的,券商资管和基金(专户/子公司)都能做。特别是券商资管,和信托是差不多的力度,属于灰色地带。”一位银行理财直投部门交易员向界面新闻记者透露。

“不过,相比信托而言,券商资管和基金的投资能力都更强,未来银行理财产品往多元化布局,券商资管和基金的主动管理能力还可以发挥更大的价值。”有业内人士表示。

但另一方面,该人士透露,如何区分二者给银行理财做的是通道业务、还是主动管理实际比较困难。

“通道类的费用很低,就万一左右;主动类的以前是千一,现在很卷,有进一步下降的趋势。”有受访人士表示。

“其实,银行理财平滑净值的手段多种多样,通过券商资管或者基金子也只不过是其中一二的手段而已。”有业内人士向界面新闻记者表示,“银行理财是资金方,在个券选择上还有自己的标准,非常考验专户和券商资管的内控合规管理。”